会計学におけるキャッシュ・コンバージョン・サイクル(英: cash conversion cycle、CCC)は仕入代金の支払いから売上代金の回収までにかかる期間である。現金循環化期間とも呼ばれる。

概要

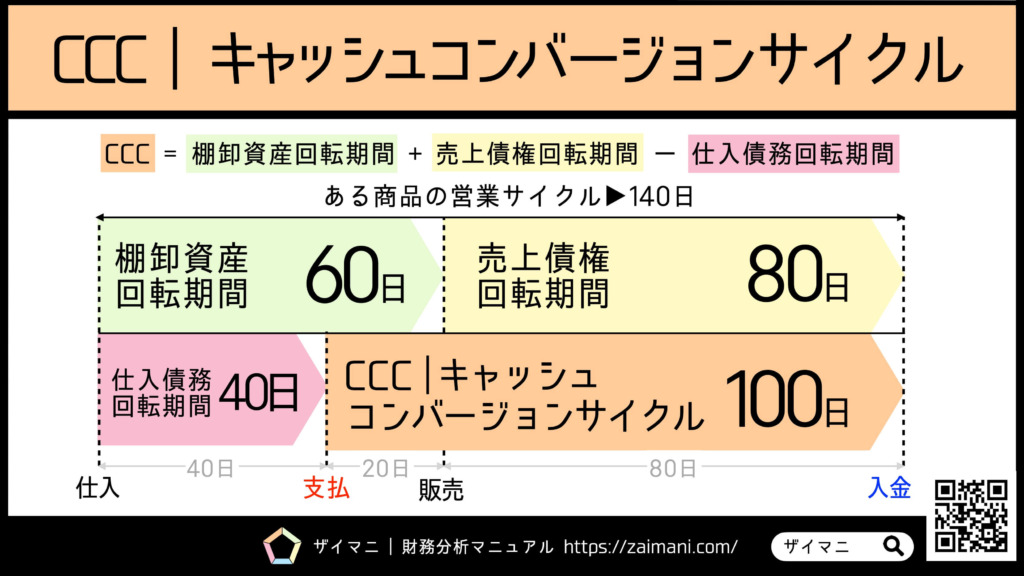

キャッシュ・コンバージョン・サイクル(CCC)は次の式で定義される。

CCC=棚卸資産回転期間+売上債権回転期間-仕入債務回転期間

例えば、「仕入れ/現金・販売/即日・支払い/クレジットカード60日後決済」の場合、 となる。「仕入れ/クレカ60日後決済・販売/即日・支払い/現金」の場合、 となる。

CCCが正の場合、その期間中はキャッシュが流出している。CCCが負の場合、キャッシュは流出せずむしろCCC期間中は一時的に運用可能なキャッシュが増加する。すなわちCCC>0の企業は支払回収までの運転資金が必要であり、CCC<0の企業は運転資金無しかつ利益の先払いを受けることが可能になっている。

企業の売上が上昇している局面において、CCCが正の企業は事前に運転資金を積み増しておく必要がある。そうしないと売上上昇の元となる仕入が不可能になってしまう。ゆえに利益が発生しても研究開発への割り振り(先行投資)が難しい。一方CCCが負の場合は運転資金が不要であるため売上増にキャッシュを必要とせず、利益由来のキャッシュを更なる発展のために先行投資できる(あるいは今期の配当にできる)。負のCCCを活かした急成長・積極投資をおこなう会社としてAmazon.comがよく知られている。

CCCを減少させる要素の1つは仕入債務回転期間である。すなわち仕入業者への支払期間を延ばす交渉ができればCCCは減少する。一方でこのことは、再契約時に支払期間の短縮を求められた場合CCCが増加することを意味している。

このようにCCCはキャッシュ・フローおよびそれを用いた投資戦略へ多大な影響を与える。ゆえにCCCは管理会計・経営における重要指標としてしばしば利用される。またCCCはサプライチェーン・マネジメントにおける主要交渉要素となりうる。

脚注

関連項目

- 会計

- 管理会計

- キャッシュ・フロー

- 現金

- サプライチェーン・マネジメント