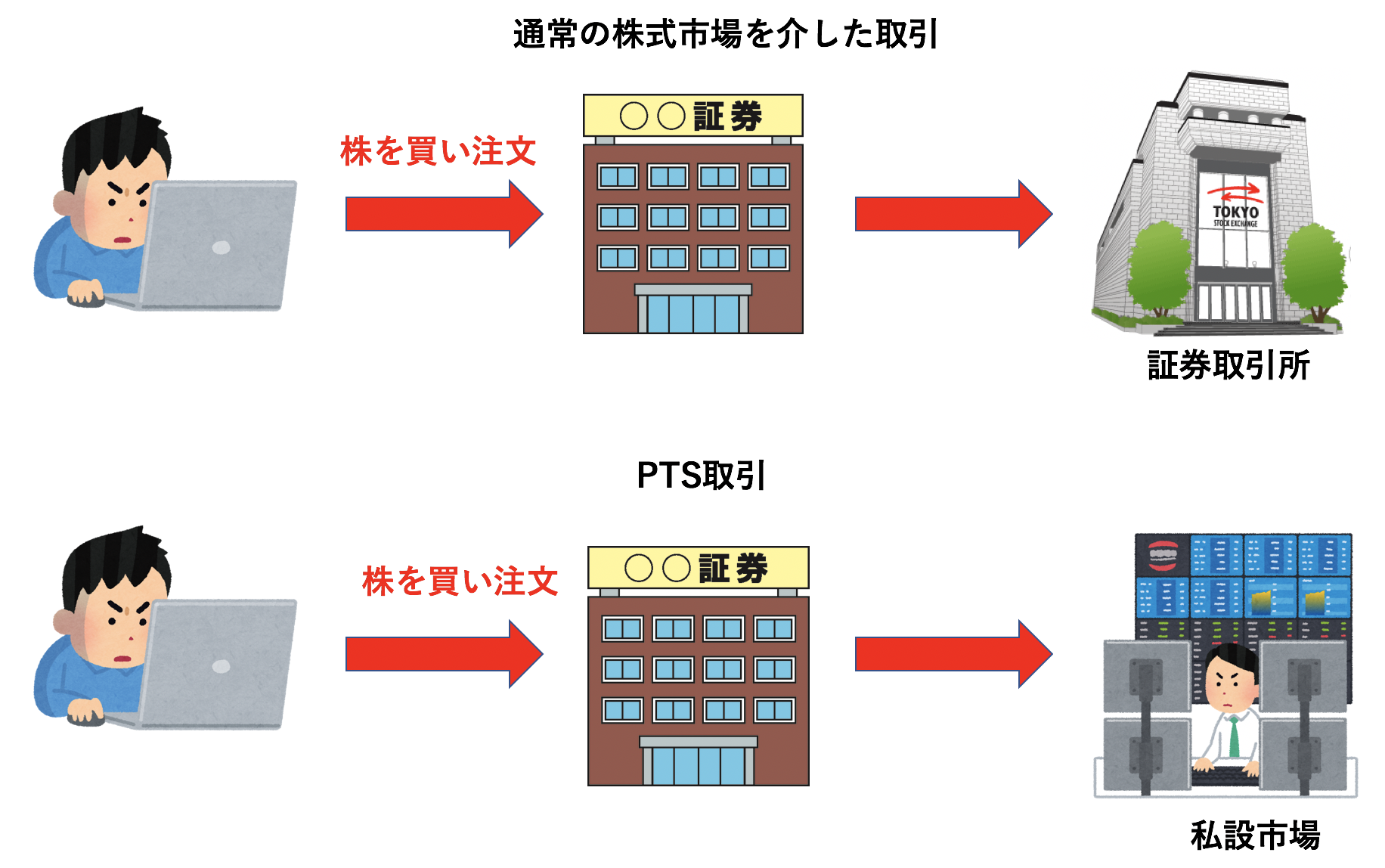

私設取引システム(しせつとりひきシステム、英: proprietary trading system, PTS)とは、日本において、金融商品取引所を介さず有価証券を売買することが出来る電子取引システムをいう。

概要

1998年12月の証券取引法の改正で「取引所集中義務」が撤廃され、上場銘柄の取引所外取引が認められたことで、認可業務としての運営が可能となった。 類似するものとしては、アメリカでは Alternative Trading System (ATS) もしくは Electronic Communications Network (ECN) と呼ばれる私設取引システムが1960年代から広がり、2016年時点の取引量は市場全体の30%を超える水準となっている。欧州においても、伝統的な取引所での取引割合は50%前後の水準であり、残りを Multilateral Trading Facility (MTF) と呼ばれるPTSに似た取引システムや、通常の相対取引で賄っている。

翻って日本においては、取引所が注文を受け付けていない夜間取引を中心として様々な証券会社がサービスを提供していたが、SBIグループのジャパンネクスト証券(JNX)とCboeグローバル・マーケッツ傘下のCboeジャパンの提供する2つに減っていた。その後、2022年6月にSBI系の大阪デジタルエクスチェンジ(ODX)が株式PTS事業に参入し、2023年12月には「セキュリティトークン」と呼ばれるデジタル証券を取引する日本初の二次流通市場「START」を開業した。取引割合は2016年は市場全体の5.8%の水準に留まっていたが、2021年半ば以降は、上場株式取引全体の8.6-9.5%を占めるという水準で推移している。

2024年には楽天証券ホールディングスがPTS運営会社として「Japan Alternative Market」(JAX)を設立し、新規参入した。

取り巻く環境と課題

金融庁監督指針によると適切な市場間競争が促進されることで、市場全体の業務効率化や取引システムの高度化など投資家の利便性が向上し、国内投資家のみならず海外投資家にとっても魅力的な市場形成に資することが期待されていた。

2010年7月に日本証券クリアリング機構 (JSCC) での清算・決済が開始されたことや、2010年10月には空売り注文の取扱いが開始されたことなどが契機となり、PTS利用が進むことになった。2011年夏以降には月間売買代金が大阪証券取引所の一部・二部合計を上回るなど近年、着実に利用が進んできているが、東京証券取引所が依然として圧倒的な地位を占めており、海外での利用状況と比較すると日本におけるPTS利用水準は未だ低いものと言われている。なお、これについては2016年の段階では、さらなる改善を図ることで市場間競争を活発化し、1つの取引所に取引が集中することが阻害要因となっているとIOSCOの「Regulatory Issues Raised by the Impact of Technological Changes on Market Integrity and Efficiency」(2011年10月)や「Transparency and Market Fragmentation」(2001年11月)でも述べられている、独占的慣行の打破と効率性の向上、取引手数料の引下げ効果、ノベーションの喚起によるより利用者のニーズに合った様々な取引手法の提供促進がなされることが期待されていた。

そのほか、利用促進の足かせとなっている要因には法制度面の整備の遅れも課題としてあげられる。特に「市場外での5%超の買い付けは公開買付けを行う」と金商法に規定されていることで、機関投資家の利用が実質的に制限されている。

2012年4月には日本証券業協会のガイドラインが変更され、東京証券取引所など取引所のシステム障害時には、取引所外取引は原則停止せず、運営を継続できることが出来るようになるなど、進展が見られる。株式市場には従来の伝統的な取引や取引所集中義務を前提とした制度が残っている中で、公正な取引の確保や投資家保護は担保しつつも、今後の制度設計・運営を適切に行っていくためのさらなる議論が必要である。

また、その他の課題としては、主要な取引参加者である個人投資家の接続手段が限られていることが挙げられる。2018年4月時点で個人投資家がPTSを利用する場合には、SBI証券か松井証券もしくは楽天証券のいずれかに注文を出すしかなく、他の証券会社は個人投資家向けにはPTSへの接続を提供していない 。2012年以降、長期にわたりSBI証券においてのみ個人投資家がPTSが利用できる状況が続いていた。2018年に入り松井証券と楽天証券がPTSの取扱いを開始することを公表し、複数の会社でPTSが利用できる状況にはなってきている。また、2019年より証券会社各社において東証及びPTSへの注文を自動的に判断する「SOR注文」が導入されている。

個人投資家の株式売買形態の6割超を占めている信用取引が2019年8月までPTSでは行えなかったことや、そもそも日本で本格的にPTS市場が整備される契機となった2000年12月の事務ガイドライン改正の時点で、既に東京証券取引所をはじめ国内の各取引所のシステムが高い流動性と低コストを実現できていたため手数料面で両者の間に大きな差がないことなどが、投資家にとってPTSのメリットを損ない、結果的に日本市場での株式取引において、PTSのシェアが低くなる要因となっている。

信用取引とPTS

2019年8月26日、PTSにおける信用取引が解禁となった。

前述のとおり、PTS市場における信用取引は認められていなかった。これについて、平成22年3月に公開された「パブリックコメントに対する金融庁の考え方」において、金融庁はPTS市場における信用取引を認めないのは、以下の理由によるものであると示している。

- PTSを提供する業者自身が信用取引に伴う資金や株券の貸付けを行うことは、(a)市場開設者としての立場と、顧客への資金や株券の提供者としての立場との間の利益相反の問題が顕在化するおそれがあること、(b)こうした観点から、取引所においても、信用取引に伴う資金や株券の貸付けを実施していないこと等。

- (取引所における信用取引と同様に)参加証券会社が資金や株券の貸付けを行うこととする場合であっても、当該貸付業務の適切性を確保するため、PTSを提供する業者に対して取引所と同等の自主規制機能の発揮を求めることは現実的でない。

このような背景を受けて、長らくPTS市場での信用取引は認められてこなかったが、平成28年12月22日に公表された、「金融審議会市場ワーキング・グループ報告 ~国民の安定的な資産形成に向けた取組みと市場・取引所を巡る制度整備について~ 」では、以下の2つの事項について適切な措置がとられていることを前提にすれば、認めるとする意見が提示されている。

- PTS を提供する業者自身やそのグループ会社等が実質的な資金・株券の提供者とならないなど、利益相反の防止の観点から適切な措置が講じられていること。

- 信用取引について過当投機といった弊害を可能な限り排除する観点から、取引所での取引においては自主規制という観点から、信用取引残高の集計・報告、信用取引に係る規制措置、取引参加者の上記措置の遵守状況の調査・処分等の対応が行われているが、PTSの信用取引についても、これと同等の措置が講じられること。

なお、これら自主規制機能について、一義的にはPTS業者においてが対応すべきものではあるが、信用取引残高の集計・報告及び信用取引規制等の措置を実効的に行っていくためには、取引所とPTS間で必要な連携を図ることが先決である。一方で、取引参加者に対する調査・処分について目を向けた場合、PTS業者も金融商品取引業者である以上、当該業者が直接行うことは実効性が乏しく困難なため、PTS業者は取引参加者に対する調査や処分の権限を既に有している取引所や金融商品取引業者の自主規制団体である日本証券業協会などと協力して対応することが肝要であることが、同報告書では謳われている。

また、同時に、市場全体の公正性・透明性を確保して投資家保護を図る観点から、投資判断に重大な影響を及ぼすおそれのある情報が生じ、かつその内容が不明確である場合等には、適切に売買を停止する措置を講じる必要がある。仮にPTSに信用取引が認められた場合は、前述の必要性は更に高まるため、同報告書では取引所、PTS業者等の関係者において必要となる態勢の整備を行うとともに、売買停止等に至るまでの判断や連携の手順等についても確認をしなければならないとしている。

仮に、これらの事項について整備がなされ、PTSでの信用取引が解禁された場合は、現在5%程度しかないPTSのマーケットシェアが約3倍の15%以上にまで増大し、東証一極集中という現状が打破されると見込まれている。なお、2017年中にPTS市場での信用取引を解禁する方向で金融庁は調整を進めていると日本経済新聞は2016年8月26日に報じていたが解禁されず、2019年夏に昼間のみ解禁すると2018年6月30日に報道しているが、夜間禁止のためあまり利用者は増えないだろうと報じている。

PTS にかかる規制緩和が行われ、2010年7月の日本証券クリアリング機構(JSCC)における清算解禁により、取引後の決済が取引所と全く同じになったことや、信用取引がPTSでも可能になったことで、PTSの市場シェア増加につながっている。取引所取引に対するPTS取引の割合(売買代金ベース)の推移を見ると、信用取引の解禁前はJNX・Cboeジャパン・ODXの3社合計で5%程度だったが、2022年8月末時点では13.2%まで増えてきている。

現存するPTS

ジャパンネクストPTS

ジャパンネクスト証券が運営するPTS。略称「JNX」。2007年8月より開始。当初は夜間取引であったが、2008年10月28日から昼間の取引も開始した。参加証券会社はSBI証券、ゴールドマンサックス証券など2012年3月時点で17社。個人投資家の場合、インタラクティブ・ブローカーズ証券など海外の証券会社では利用できたが、日本の証券会社ではSBI証券のみである状況が長期にわたり続いていたが、2017年12月25日からは楽天証券が、2018年3月19日からは松井証券がジャパンネクストPTSへの取次ぎを開始した。楽天証券については当初は昼間取引のみであったが、2019年3月18日より夜間取引の取次ぎを開始した。

Cboeジャパン

野村HDの子会社が議決権ベースで株式の34%を保有しており、世界のPTS業者で最大手の欧州のチャイエックス社が2010年に日本法人チャイエックス・ジャパンを立ち上げPTS市場を開設したことに始まる。日本市場への参入当初は、黒船と呼ばれることもあり、東京証券取引所でも当時の斎藤淳CEOが、東京証券取引所のシェアを脅かしうる存在であると危機感をもって注視していた。2017年12月25日からは楽天証券においてもチャイエックスへの取次ぎを開始。

2011年には、アメリカの大手電子取引所であるBATSグローバル・マーケッツ社が欧州のチャイエックス・ヨーロッパを買収し、BATS Chi-X Europe(現Cboe CXE)とした。

2016年9月、シカゴ・オプション取引所(CBOE)を運営するCBOE Holdings, Inc.がBATS社を買収し、両社のブランドを合わせてCboeグローバル・マーケッツとなった。従来は「CBOE(シービーオーイー)」と読んでいたが「Cboe(シーボー)」に改めた。Cboeグループは、米国三大証券取引所グループの一角を占め、ニューヨーク証券取引所(NYSE)などを運営するインターコンチネンタル取引所(ICE)グループ、NASDAQなどを運営するNasdaq, Inc.グループに次ぐ3位の市場シェアを取っている。また、CboeはBATS社の欧州事業を取り込んだため、ロンドン証券取引所ではロンドン証券取引所グループ、フランクフルト証券取引所ではドイツ取引所グループのクセトラ、ユーロネクスト・パリではユーロネクストと競合しており、各市場で証券取引所に次ぐ2位である。

2021年には、Cboeがチャイエックス・ジャパンとチャイエックス・オーストラリアの親会社であるチャイエックス・アジア・パシフィック・ホールディングスを同社の支配株主であるJCフラワーズから買収したため、日本法人はCboeジャパン(シーボージャパン)となった。

大阪デジタルエクスチェンジ

2021年4月1日、SBIホールディングスが、大阪に三井住友フィナンシャルグループと6対4の出資比率でPTS「大阪デジタルエクスチェンジ(ODX)」を設立。

2021年10月15日、野村ホールディングスと大和証券グループはODXに5%ずつ出資すると発表。

2022年6月6日、私設取引所(PTS)を6月27日に開業すると発表。

2022年6月27日、株式・上場投資信託(ETF)の売買を開始。

2023年10月25日、SBIホールディングスは、Cboeグローバル・マーケッツ傘下の Cboe Bats, LLCと覚書を締結し、両社が行うPTSの運営などの従来型の金融分野及びデジタル金融分野における業務提携の可能性について協議することで合意した。

2023年11月2日、Cboeグローバル・マーケッツ傘下の Cboe Worldwide Holdings Limited、バーチュ・ファイナンシャル傘下のVirtu Investments LLC、およびオプティバー傘下のOptiver PSI B.V.が、それぞれODXの株主となった。

2023年12月25日、ODXは「セキュリティトークン」のPTS事業を開始し、日本初の二次流通市場「START」を開業した。

Japan Alternative Market

2024年8月6日、楽天証券ホールディングスが、個人投資家のニーズにフォーカスしたPTS運営会社「Japan Alternative Market」(JAX)を設立した。夜間取引のほか、売買価格の刻み幅も小さくして利便性を高める。24時間取引や売買単位の引き下げも視野に入れ、東京証券取引所や他のPTSと競争する。JAXは、第一種金融商品取引業の登録、私設取引システム運営業務の認可を取得後、2024年内のサービス開始を目指す。「中立性を重視した共同運営で、新しい株式取引の価値を提供する」ため、サービス開始までにネット証券会社を中心にステークホルダーからの資本参加を募る。

過去に存在していたPTS

ダイワPTS

大和証券が運営するPTS。2011年12月21日をもって終了。

kabu.comPTS

2006年9月15日より、カブドットコム証券が福岡県に設置したPTS。本PTSは、日本で初めて、取引所市場と全く同じ取引手法である競売買形式を全面的に採用したPTSであった。

2010年10月時点の参加証券会社はカブドットコム証券、三菱UFJモルガン・スタンレー証券、クレディ・スイス証券、UBS証券、BNPパリバ証券、シティグループ証券、モルガン・スタンレーMUFG証券、メリルリンチ日本証券、インスティネット証券、JPモルガン証券。2011年10月31日をもって終了した。

マネックスナイター

マネックス証券が運営していたPTS。2011年12月8日をもってサービスを終了した。

松井証券即時決済取引

松井証券が運営していたPTS。2012年11月16日をもって夜間取引サービスを終了。同社は2018年3月19日よりジャパンネクストPTSへの取次ぎを開始している。

脚注

注釈

出典

関連項目

- 取引所

- 証券取引所

- 先物取引所

- 私設取引システム運営業務 - 債券PTSを含めた、証券会社の行う私設取引システム運営業務に関する説明。

- MetaTrader

外部リンク

- PTS Information Network - 日本証券業協会

- ジャパンネクスト証券

- Cboeジャパン

- 大阪デジタルエクスチェンジ